最近、家計を見直しライフプランニングの書き出しなど、お金に関する全てを見直し勉強している最中です。

お金の勉強をしていくうちに、ソニー生命の変額保険に限らず投資要素のある保険商品は運用にかかる手数料が高いということに気が付きました。

当時、お金の増やし方などほぼ知らない状態だったので、お金も増やせて何かあった時の保険もついてくるならラッキー位の感じでわたしは保険というよりお金の運用という部分に重きをおいてこの商品を契約したのです。

お金を増やしたいのであればNISAや特定口座で手数料の低いインデックスファンドの投資信託で運用する方が良いという結論にいたり今回解約することにしました。

解約返戻金がいくらだったか公開!

ソニー生命変額個人年金保険を解約した返戻金は

掛け金54万3760円に対して解約返戻金は93万660円。

プラス38万6900円の利益になりました!!

と、喜んでいたのですが。

保険より後で開始した積み立てNISAの全世界株式インデックスファンドの含み益と変わりがないことに疑問を抱き、素人目線ですが両者を比較分析してみました。

- 同じ全世界株式対象のオルカンは似たような成長率なのに手数料が安く運用できる

- オルカンのほうが手数料が安い分、利益は高くなっていた

- 独身に死亡給付金が出る保険はいらなかった

どうしてソニー生命の変額個人年金保険を契約することにしたのか

友達に知り合いが保険の担当をしているから興味があるなら一緒に説明を聞かないかと誘われついて行きました。

当時、興味はあるけど投資自体も勉強も何もしておらずただただ銀行と会社の積立貯金をしているだけ。

なので銀行の雀の涙ほどの金利と会社の積立でつく0.7%程度の年利でわずかに増える程度。

リスクはあるけど世界株式に投資しておけば長い目で見ても資産が減る可能性は低く過去の実績も良いというような内容でした。

保険の控除も受けられて、かけるだけで何十年後にはお金がたんまり増えている可能性のほうが高く年金として受け取れるなんて最高!くらいの軽い気持ちで何も疑うことなくあっさり、なんなら喜んで契約。笑

あざらしさん

あざらしさん鴨がネギを背負ってくるとはこのこと

お金のしくみ自体殆ど知らない状態で話を聞いているので正直もう当時の話の内容なんてほとんど覚えていません。笑

ボーナスを貯蓄に回したかったので月払いではなく年払いでの契約にしました。

ソニー生命 変額個人年金保険の契約内容

パンフレットには「保険料の全額を特別勘定で運用して資産形成機能を持った保険です」と書いてあります。

| 主な投資対象 | 運用方針 | 運用の特徴 | 主なリスク | ||

| 世界株式型 | 外国株式 日本株式 | 有力な無形資産(ブランド)を保有する企業に注目し、更にファンダメンタルズ分析を行うことにより世界各国の株式に分散投資を行い、中長期的にMSCIワールド・インデックス(配当込・円ベース)を上回る運用成果の獲得を目指します。 | モルガン・スタンレー・インベストメント・マネジメント(株)から運用助言を受け、組入銘柄の選定を行います。 | 個別企業の分析を重視するため、ベンチマークとの動きとは乖離することがあります。 | 日本・世界各国の価格変動 外国為替レートの変動 など |

モルガンなんたらというところに助言を受けながら世界各国の株式に分散投資をして、銘柄の入れ替えを行いながら運用していくという方針だったようです。←よく理解していなかったのが丸わかり

下の表に出してるのはわたしが契約していた保険の内容です。

年額10万8752円払い込んでいました。

| 保険種類・年金種類 | 保険内容 | 年金支払開始年齢 | 払込期間 | 保険料(年払) | |

| 主契約 | 変額個人年金保険15年確定年金 | 基本年金額400,000円 | 60歳 | 60歳まで | 10万8752円 |

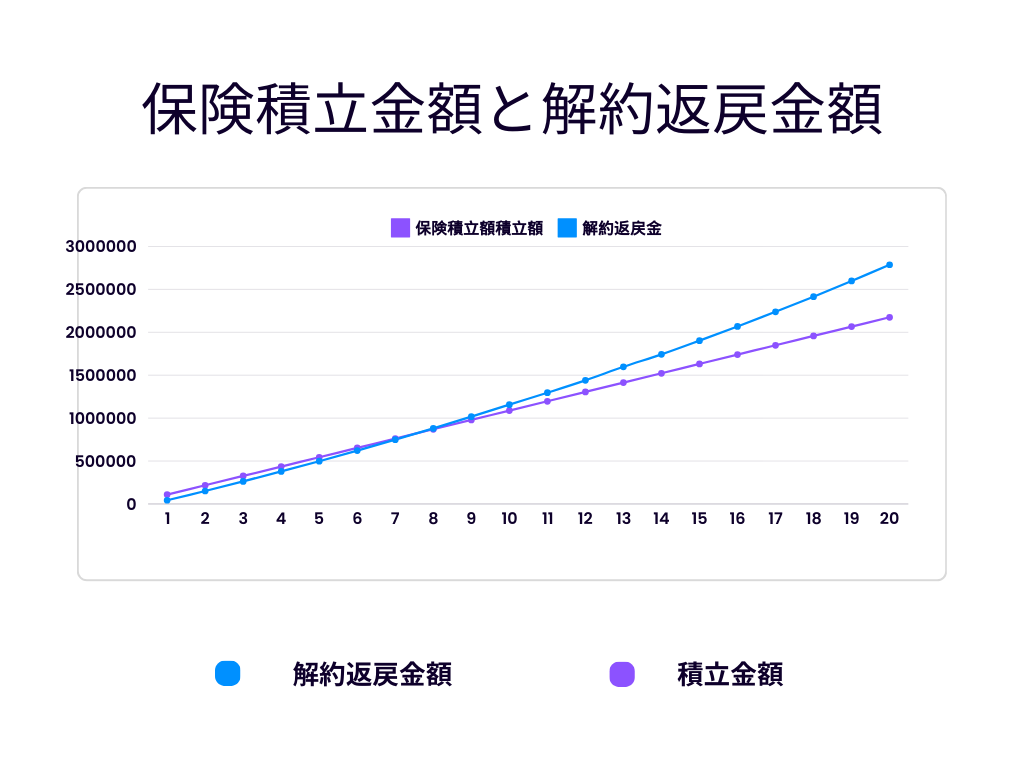

保険積立金額と解約返戻金額について

保険契約を解約した際に払い戻されるお金です。

保険契約時の書類に記載してあった解約返戻金額表が下のものです。

| 経過年数 | 解約返戻金額 |

| 1年 | 4万3000円 |

| 2年 | 15万1000円 |

| 3年 | 26万3000円 |

| 4年 | 37万9000円 |

| 5年 | 49万8000円 |

| 6年 | 62万2000円 |

| 7年 | 74万9000円 |

| 8年 | 88万0000円 |

| 9年 | 101万7000円 |

| 10年 | 115万7000円 |

| 11年 | 129万6000円 |

| 12年 | 144万0000円 |

| 13年 | 159万8000円 |

| 14年 | 174万3000円 |

| 15年 | 190万3000円 |

| 16年 | 206万8000円 |

| 17年 | 223万9000円 |

| 18年 | 241万5000円 |

| 19年 | 259万8000円 |

| 20年 | 278万7000円 |

契約時の解約返戻金額と積立金額を表にして比較してみました。

縦軸が金額で横軸は年数になります。

契約1年目の時点で年10万8752円払い込んでいるのですが、解約返戻金は4万3000円と半分以上手数料で持っていかれています。

あざらしさん長期間かけてないと掛け金以上には増えそうにないね

グラフでは8年目を経過したあたりから金額がトントンになっていますが、契約から10年未満では手数料負けの状態です。

どうしてソニー生命の変額個人年金保険を解約しようと思ったのか

保険の仕組みや外貨について勉強していく中で、手数料や解約控除金など保険を使ってお金を増やそうとすると投資信託に比べて手数料が高いため利益が少なくなることに気が付きました。

そして、わたしは独身なので自分が死んだとしてもお金を残さなければいけない家族もいないのんで生命保険はいりません。

確実に利益が出るのを待つより1日でも早く低コストの優良なインデックスファンドに資金を移し替えたほうが将来的に資金が増えるのではないかと思い解約を決断しました。

2018年に契約したソニー生命変額個人年金と2020年に始めた積み立てNISAの含み益を比較して考えてみた。

保険契約期間中のドル円の為替相場をみてわかること。円安の影響が大きく運用益に出ている。

保険を契約した当時、1ドル113円でしたが解約時は1ドル150円と、為替相場だけでドルの額は約 1.33倍になっています。

保険契約期間中には1ドル100円台の時期もあったため、為替差益だけでも掛け金は約1.3〜1.4倍にはなっている計算になります。

2020年から積み立てNISAを始めており、S&P500やオールカントリーなどのインデックスファンドに3年間積み立て投資をしてきました。

120万円積み立てており保険解約当時の積み立てNISAの含み益は+51万2097円で約1.4倍に増えていました。

積み立てNISA開始時は1ドル109円程度であったので為替の差益だけでも約1.37倍。

あざらしさんここ数年円安ドル高傾向だから為替相場だけでも儲かっていたのか、、、

たぬきち

たぬきちでも逆に円高だったら掛け金の増え方も違ってたってことだな

積み立てNISA、ソニー生命の変額個人年金ともに運用益が大きく伸びたのは為替の影響も大きいです。

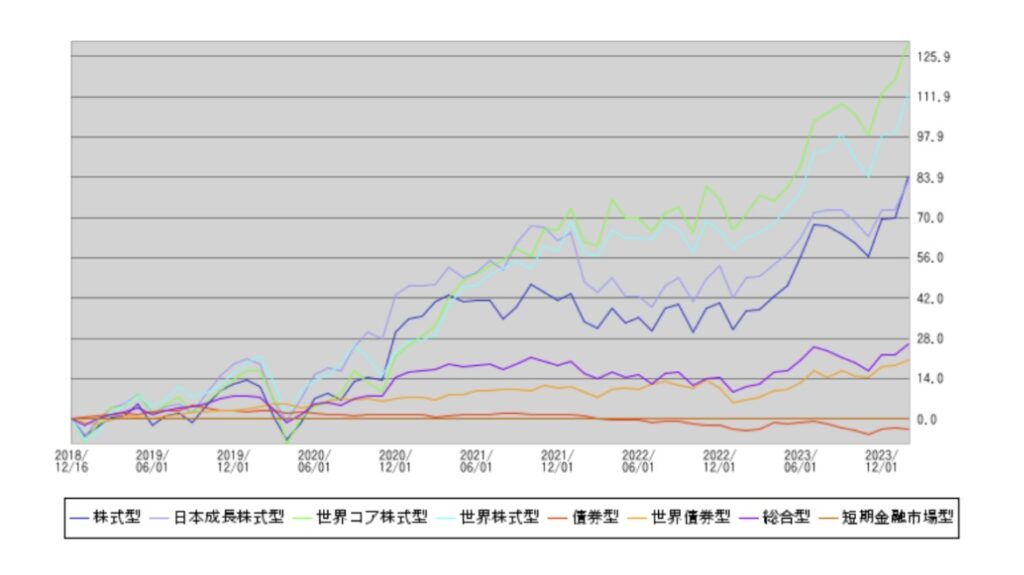

ソニー生命の変額個人年金<世界株式>のパフォーマンス

グラフをみてわかるように少なくとも2023年12月には世界株式は111.9%上昇しています。

2024年初にはさらに世界株式の利益は上昇していたためこのグラフ結果をさらに上回っていたと考えられます。

ソニー生命の変額個人年金<世界株式>契約当時の指数値は850。保険解約当時の指数値は1841で約2.16倍となっています。

あざらしさんじゃあほぼ掛け金倍になってるってこと!?すごい!

積み立てNISAで投資中のeMAXIS Slim 全世界株式(オール・カントリー)のパフォーマンス

-投資信託を探す-投資信託トップ-投資信託-楽天証券-PC--1024x641.png)

こちらもファンドができた2018年からのグラフです。

ソニー生命変額個人年金の世界株式と似たようなグラフの動きをしており、2023年末には上昇率は100%を超えて、2024年からはさらに右肩上がりとなっています。

ファンドができた時期と私が保険を契約したのがほぼ同時期なのですが、当時ファンドの基準価格は1万円でした。

保険解約時のオルカンの基準価格は2万2800円と約2.28倍に成長しています。

あざらしさん2018年にオルカン一括で買ってたら今頃資産倍になってたのかぁ、、、

わたしが保険を契約していた約5年間ソニー生命の変額個人年金<世界株式>と eMAXIS Slim 全世界株式(オール・カントリー)は成長率は同じような動き、値上がり率だった。

ソニー生命の変額個人年金<世界株式>よりeMAXIS Slim 全世界株式(オール・カントリー)の方が運用手数料が安い

投資信託には管理費用(信託報酬)という手数料がかかります。

個人投資家に代わって投資・運用を担う運用会社に支払われる手数料です。 信託報酬の割合は年率で表されるケースが多く、たとえば「信託報酬0.1%」の場合は、保有額に対し、年率0.1%が運用会社に信託報酬として支払われます。

eMAXIS Slim 全世界株式(オール・カントリー)の手数料

eMAXIS Slim 全世界株式(オール・カントリー)の管理費用(信託報酬含む)は年率0.05775%。

ソニー生命の変額個人年金<世界株式>の手数料

ソニー生命の変額個人年金<世界株式>契約当時のパンフレットに記載してある運営費用は0.5659%。

それに加えて、

あざらしさんえ!まだあるの?

保険関係費用

保険契約の締結・維持および保証に必要な費用(以下、保険関係費用)を保険料や積立金から控除します。

なお、保険関係費用は、被保険者の性別・契約年齢などにより異なるため、費用の合計額またはその上限額を表示することができませんのでご了承ください。

保険料の払込方法が、月払・半年払・年払のいずれかの場合

<保険料払込期間中>

保険料をお払込みいただいた際には、保険料から保険契約の締結に要する費用などを毎回控除します。また、保険契約の維持・死亡保障(死亡給付金のうち一定の金額のお支払いに関する保障)などに要する費用を積立金から毎月(1日)控除します。

あざらしさんこの謎の保険関係費用。

実質いくらかかっているのかわからないところが怖い。

eMAXIS Slim 全世界株式(オール・カントリー)とソニー生命の変額個人年金<世界株式>の手数料を試算して比較してみた

私が保険に掛けていた保険金額54万3760円の手数料を計算してみます。

オルカン(0.05775%) の場合

314円

ソニー生命の変額個人年金<世界株式>(0.5659%)の場合

3077円+α円

たぬきちえ!こんなに手数料違うの!?

これにさらに謎の保険関係費用が加算されていたのか。

10年未満での保険解約には解約控除金がかかった。

ソニー生命の変額個人年金保険を解約しようと思って担当の方に連絡した際、解約する場合には契約から10年以内だと解約控除金というものがかかり、10年かけて解約控除金は徐々に少なくなっていくと言われました。

保険契約の解約により返戻金を計算する際、解約の手数料という形で保険契約者の持ち分である保険料の積立金(責任準備金)から差し引かれる金額のこと。 契約日からの経過年数に応じて控除する金額が異なり、通常、契約日からの経過年数が短ければ短いほど高くなります。

あざらしさん保険ってかけるだけでいろんな手数料がかかるんだね〜

実際、解約して掛け金54万3760円に対して解約返戻金は93万660円。

1.71倍になって返ってきています。

この金額は運用益から手数料に加えて保険関係費用と解約控除金が差し引かれたものです。

運用指数からみて約2.16倍に増えているので約117万4521円程度には増えていたのではないかと思います。

ということは、運用益から24万円程度は差し引かれたものが返戻金として戻ってきていると想像します。

もし保険を契約せずに積み立てNISAでオルカンに投資していたら54万3760円は約123万9772円程度には増えていたと考えられます。

積み立てNISAでは利益を確定しても非課税なので特定口座のように20%の税金は引かれません。

オルカンとソニー生命の変額個人年金<世界株式>の運用差益を計算すると約30万円。

あざらしさんこれは、、もしかして、、、損した?

たぬきちマイナスにはなってないし、勉強代だと思って受け止めよう

まとめ

今回色々調べてわかったことを一言で言うと、

資産を増やすなら保険じゃなくて優良なインデックスファンドで投資信託。

今回は近年の為替相場や世界株式の上昇のお陰で利益が出ていたからよかったですが、マイナスで着地していた可能性は十二分にありました。

これからは粛々と投資信託で優良なインデックスファンドに積み立てていこうと心に誓いました。

あざらしさんあくまで個人の意見です。投資は個人責任で。